О листинге

Листинг на KASE

Размещение на KASE

IPO

Информационная поддержка

О листинге

Листинг на KASE

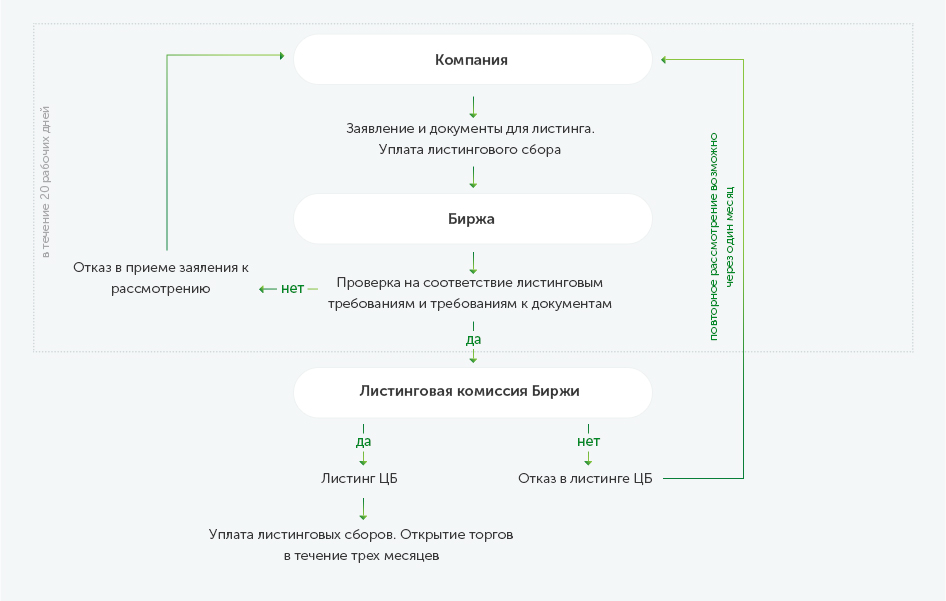

Общая процедура листинга

Упрощенная процедура листинга

Двойной листинг

Общая процедура листинга

Упрощенная процедура листинга

Упрощенная процедура листинга применяется:

- ценных бумаг эмитента, осуществляющего выкуп ипотечных займов физических лиц, не связанных с предпринимательской деятельностью, 100% акций которого принадлежат Национальному Банку Республики Казахстан;

- коммерческих облигаций;

- ценных бумаг организации – резидента Республики Казахстан, которые планируются к выпуску в соответствии с законодательством иностранного государства;

- ценных бумаг, выпущенных или планируемых к выпуску международной финансовой организацией (МФО) (ценных бумаг, выпущенных или планируемых к выпуску под безусловную и безотзывную гарантию МФО);

- государственных ценных бумаг (ГЦБ) Республики Казахстан, выпущенных в соответствии с законодательством иностранного государства, муниципальных ценных бумаг и иностранных ГЦБ;

- ГЦБ Республики Казахстан, выпущенных в соответствии с законодательством Республики Казахстан;

- ценных бумаг, в том числе депозитарных расписок (акций, являющихся базовым активом депозитарных расписок), которые находятся в официальном списке какой-либо фондовой биржи, являющейся полным членом WFE, или в официальном списке AIX (неспонсируемый листинг).

Основные отличия упрощенной процедуры листинга

- Минимальные листинговые сборы;

- Сокращенные сроки рассмотрения заявления;

- Упрощенное раскрытие информации;

- Отсутствие финансового консультанта.

Двойной листинг

Двойной листинг – это последовательное прохождение процедуры листинга на более чем одной фондовой бирже с целью повышения ликвидности ценных бумаг эмитента.”

Прежде чем принимать решение о прохождении двойного листинга эмитенту необходимо изучить статью 22-1 закона Республики Казахстан “О рынке ценных бумаг”

Плюсы двойного листинга

- действующие налоговые льготы;

- срок действия;

- отсутствие требования по раскрытию информации на KASE.

Размещение на KASE

Специализированные торги

Подписка

Прямая сделка

Специализированные торги

Подписка

Прямая сделка

IPO

Информационная поддержка